経営戦略・成長戦略組織・人事・労務

全社員を、人生の勝利者に!強い組織をつくる「幸せ」の哲学

M&Aは、実践したからといって必ず成功するものではない。実施すべきビジョンがあってこそ、その可能性は高まるものだ。そんな中、1936年に創業し、溶材商から事業を拡大してきたシマキュウの四代目社長、島田隆昭氏は次のように語る。

「買収対象となる会社と自社双方がともに成長できる。そのための戦略が即座に浮かんでくることが大切です。買収してから考えるようでは成功しない」

島田隆昭社長

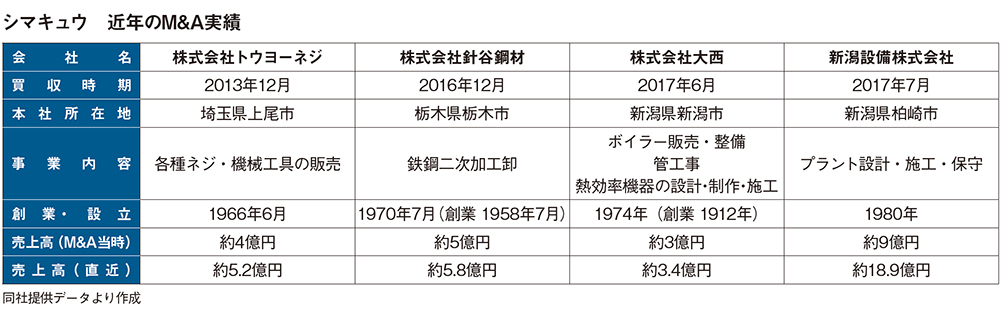

溶材商とは、産業用ガスを中心に溶接に関する原材料や機械工具などを販売する商社のことである。シマキュウは新潟から東北全域、北関東へと販売網を広げるとともに、工業用資材や鋳造材料、産業機器など取扱商材を拡充。プラントエンジニアリングなど事業領域も拡大しながら売上110億円以上という工業用資材専門商社へと成長した。

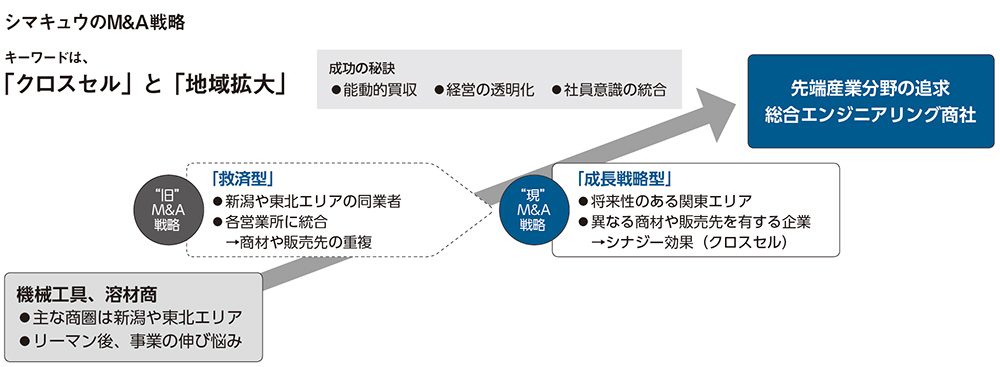

その成長戦略の軸がM&Aであり、島田氏は社長に就任した2000年以来、これまでに10件以上の買収を実現させてきた。しかし、当初は思うような成果が出ずに苦しんだという。後継者がいないなど事業の継続が難しくなった同業を買い取る『救済型』M&Aを行っていたのだが、「1+1=2以上を期待しても、2にすら届かない」状況が続いたからだ。

「同業であるがゆえに商材や販売先が重なっているため、買収しても販売量や販売先は思ったほど増えません。しかも、同業だけに社員や取引先の反発も強くなりがちです。辞めていく社員もいれば、『長い付き合いで取引していたけど、シマキュウに替わるなら取引しない』と離れていく販売先もいたのです」

そこで、M&Aの方針を『成長戦略型』に転換したのだと続ける。「取り扱う商材が異なり、顧客当たりの売上単価が向上するクロスセルが成立する会社であること。そして、販売先の拡大が期待できることを重視するようにしました」

シマキュウ同様、製造業を販売先とする企業であれば、商材の追加によってお互い顧客単価を上げやすい。しかも、それぞれ異なった販売先を持っていれば、カニバリを心配することなく、顧客を新規開拓できる。

「戦略方針を転換した後、最初に買収した企業が、まさにこのパターンでした。埼玉を地盤とするネジの販売会社です。当社のメインである新潟や東北エリアは、将来的に人口減少が進み、市場はシュリンクしていくことが見えています。その点、埼玉県は人口が増加しているエリアで、東北自動車道や関越自動車道など東北、上信越とのアクセスもいいため、以前から進出したいと考えていた場所でした」

未開拓エリアへ進出する方法には、自社で拠点を立ち上げる方法もある。

しかし、後発で市場に食い込むためには、ある程度の値引きが必要になるだろう。高度経済成長時のように市場が拡大している時期なら一定のシェアを獲得した後、価格を引き上げることも可能だが、デフレで、かつ成熟した市場では価格を上げられる可能性は低い。それならば、すでに販売網を持っている企業をM&Aによって買収するほうがリスクは低く、短期間で売上を計算できるメリットもあるわけだ。

この新戦略に沿って、鋼材、ボイラーなどの販売会社を買収。救済型M&Aでは、なかなか超えることのできなかった売上100億円の壁を突破し、コロナ禍前には過去最高となる120億円超にまで伸ばした。

「『M&Aをすれば、なんとなく業績が上がりそう』ではなく、会社が成長するための戦略をしっかり練り、M&Aによって、何を補うのか、どのような武器を手に入れるのか明確にすることが、失敗しないM&Aの大前提です。その戦略が当社の場合は、“クロスセル”と“地域戦略”でした」

子会社化したトウヨーネジの社員から、オンラインでねじの講習を受けるシマキュウのスタッフ。

シマキュウが行うM&Aの特徴は、新たな商材やその顧客、販売エリア拡大などを目的とした「クロスセル戦略」だ。

M&A戦略を明確にしたことで、買収候補企業の検討項目も具体化できるようになった。

「中小企業には、“その社長がいるから経営が成り立っている”ケースが少なくありません。経営のかじ取りから取引先ネットワークの管理まですべてを社長が一人で握っている場合など、買収後、社長が退任したとき急激に経営が悪化する可能性があります。そのため、前社長の仕事内容とナンバー2社員の見極めには力をいれています」

しかし、M&Aの場合、守秘義務の関係で交渉の場にナンバー2が出席することは珍しい。

「ナンバー2が経営にある程度タッチしていた場合、なぜ次期社長を任せないのかを確認します。経営手腕に対する不安などではなく、社長が保有している株式の取得資金の不足が理由なら、買収後、ナンバー2に社長を任せることができますから。社内の結束を守る上でも、取引先との関係を維持する上でも、そのほうが買収後の経営が安定しやすいのです」

また、純資産、特に現預金の割合は重視するという。ただし、含み益が多い場合は注意が必要だ。地価の高い地域に土地を所有している場合、当然、売却額にその分が上乗せされる。しかし、買収後その土地が売却できない場合は、含み益分を利益で埋め合わせなければならないからだ。

「当社は戦略的に販売網を重視して買収を行っているため、地価の安い地域へ移転して土地を売却するという手段はとれません。移転によって販売先との取引が途切れたら意味がないからです。そのため、含み益が1億円あるなら、その場所で1億円利益を稼ぎ出すのに何年かかるのかを考え判断しています」

販売先重視のM&Aということは、買収対象企業の販売先や仕入先の与信も重要になる。

「取引先上位100社ほどについて、企業信用調査会社や企業データ会社などを利用して業績や財務状況から取引先企業の業績まで調査します」

買収後も、その販売網で利益を見込めるかどうか判断するためには、そこまで徹底した事前調査が必要というわけだ。

ただ、これほど入念に事前情報を集め、分析・吟味しても、買収後にはさまざまな問題が発生するものだ。そのリスクを最小限に抑えるには、買収先社員の内面をケアすることが最も重要だと島田社長は強調する。

「どれほど穏便に事が運んだとしても、必ずといっていいほど買収先企業内に反対勢力は存在します。そして、『給料が下がる』、『どこかへ飛ばされる』などネガティブな情報を拡散するものです。もし、不安を抱える社員が大勢いると、ネガティブな噂が社内全体に伝播して大量の退職者が出てしまうかもしれません。そこまでいかなくとも、仕事のモチベーションはかなり下がり、パフォーマンスも落ちてしまうでしょう」

同社が扱う産業用高圧ガス、溶接機器、切断機械、産業機器などの主力アイテム。

このほかドライアイス製造販売、溶接材料、鋳造材料、ねじ、ボルト、

環境医療機器類を取り揃え、産業系の総合商社を目指して成長を続ける。

そのような事態を回避するため、島田社長は買収後すぐに会社の内情をオープンにするという。

「中小企業の多くは、自社の決算内容を社員に開示していないことが多い。そのため社員は、財務状況はもとより、なぜM&Aに至ったのか、その経緯を知りません。そこで、社員に過去10年分の業績推移を開示し、中身についてもきちんと説明します。そのうえで、今後の成長戦略を話し、M&Aの必要性を納得してもらうのです」

社員の不安を払しょくするために、わずかであっても給与を上げ、福利厚生面についてもシマキュウの水準まで引き上げることを忘れない。

「社員は自分の待遇や会社の今後がどうなるのか不安なんです。その気持ちを少しでも和らげて、仕事に前向きに取り組めるよう環境を整えることが、私の仕事だと思っています」

シマキュウが買収した企業を吸収合併するのではなく、子会社としてそのままの社名で事業を継続させる理由の一つも、社員の前向きな気持ちを削がないためだ。

「吸収合併して社名が変わり、シマキュウから大勢の社員が乗り込んでくれば、反発心から派閥が生まれてしまいます。そのような事態を防ぐため、シマキュウから派遣する社員は基本的に役員クラス1名と若手1名の2名程度に抑えています。社名が変わったからといって、社風や企業文化がシマキュウ流にガラリと変わることなどありません。同様に、人の内面も簡単に割り切れるものではないので、時間をかけてシマキュウを受け入れてもらえるよう、配慮することが、結局は同じグループの一員という意識を醸成する一番の近道なのです」

買収した企業を吸収合併しないのは、営業面にも理由がある。

すでに説明したように、買収企業の取引先の中には、長年の信頼関係を重視している会社が含まれている。そのような会社に取引を継続してもらえるよう、社名は変えず、前社長にも相談役や会長として1〜2年、会社に残ってもらうそうだ。

「M&A後は、商品の仕入先を自社の取引先に一本化するという考え方もあります。そのほうが、大量に仕入れることでコストメリットを期待できるからです。しかし、当社はクロスセル戦略で買収先企業を選んでいることもありますが、仕入先を無理やり変更するようなことはしませんし、シマキュウを通して仕入れさせるようなこともしていません。成長の妨げにならない限り、温存できるところは温存する。そのほうが、“M&Aを通じて、お互いに成長していきましょう”というメッセージを納得してもらいやすいのです」

いずれにしても、M&Aの効果が出るまでには、「5〜10年という時間が必要」だ。

「その間、退職者が出れば人員を補充する必要があり、事業が拡大すれば新たな戦力を採用しなければなりません。社屋や倉庫などが老朽化や手狭になったことで建て直すことだってあります。そのような不測の事態に対応できるだけの資金的余力を見越したうえでM&Aの資金を算出することが大切です」

グループ会社の鋼材倉庫(上)とネジ倉庫(下)。

2019年9月、シマキュウホールディングスを設立し、新たなスタートをきった。この体制変更によって、親子関係にあったシマキュウと子会社を並列関係にし、グループでともに成長していく意志を明確に示したことになる。そのため、M&Aの効果を最大化するためにも、今後はグループ各社の一体感醸成が課題になると島田社長は語る。

「コロナ禍の影響で対策が遅れていますが、今後は勉強会など会社の枠を超えた交流の機会を増やす必要があるでしょう。また、シマキュウホールディングスとして採用・育成戦略を立てていくことも重要です。グループ全体を俯瞰した視点からグループの未来を考えられる人材を育てることが、今後のさらなる成長につながるはずだからです」

成長戦略に沿ったM&Aと戦略を現実のものにする買収後の打ち手の数々。この両方がそろっているからこそ、シマキュウはM&Aによって成功を手にできているのだ。

機関誌そだとう206号記事から転載

経営に関するお役立ち資料を

お届けいたします