メガトレンド中小企業施策

新たな時代に挑む経営者に求められる「経営力」

資料:帝国データバンク

「事業承継に関する企業の意識調査(2020年)」

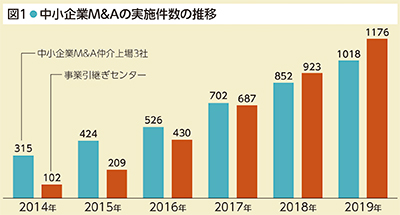

近年、企業規模拡大や事業多角化の手段、さらには事業承継の選択肢など、M&Aが中小企業にとっても身近なものとなりつつあります(図1)。M&Aの実施においては、予期せぬ簿外債務や偶発債務を引き継ぐことや、期待していた事業シナジーを生み出すことができず、業績が悪化する可能性も懸念されます。デューデリジェンス(以下、「DD」という)の実施により、実施後に発生し得るリスクを可能な限り特定するなど、事前の精査が重要なことは言うまでもありません。他方で、DDを事前に実施してもなお把握しきれない簿外債務や偶発債務の発現に備えておくことも重要となります。

そこで、今回は、令和3年度税制改正の中で新たに創設された、中小企業の経営資源の集約化に資する税制についてご紹介します。

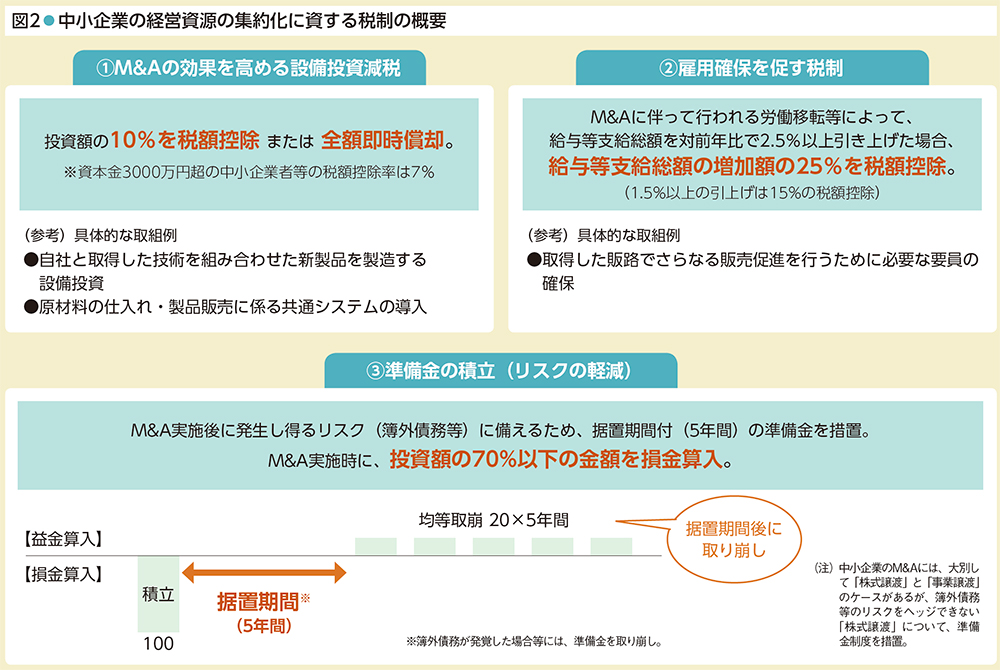

中小企業の経営資源の集約化に資する税制では、中小企業等経営強化法における経営力向上計画に、事業承継等や事前調査(DD)の内容について記載し、計画の認定を受けた場合、次の3つの措置を適用することを可能としています(図2)。

1つ目がM&Aの効果を高める設備投資の減税です。経営力向上計画に記載した経営力を高める設備について、投資額の最大10%を税額控除※1または、全額を即時償却することが認められます。具体的には、自社と取得した技術を組み合わせた新製品を製造する設備投資や原材料の仕入れ・製品販売に係る共通システムの導入などの設備投資額が例として挙げられます。

※1:資本金3000万円超の中小企業者等の税額控除率は7%。

2つ目が雇用確保を促す税制です。M&A実施後の雇用確保を促す措置として、給与等支給総額を前年度より2.5%以上増加させた場合に、その増加額の最大25%を税額控除※2することが可能としています。具体的には、取得した販路でさらなる販売促進を行うために必要な要員の確保などが想定されています。

※2:1.5%以上の引上げは15%の税額控除。

3つ目が将来のリスクに備える準備金の積立です。M&A実施後に発生し得る簿外債務や偶発債務等が顕在化するリスクに備えるため、令和6年3月31日までの間に、経営力向上計画の認定を受けた上で計画に基づき株式等を取得(購入による取得に限る)した場合、株式等の取得価格の70%以下の金額を「中小企業事業再編投資損失準備金」として積み立てることを認め、当該金額は、その事業年度において損金算入することが可能となります※3。この準備金は、その株式等の全部または一部を有しなくなった場合や、その株式等の帳簿価格を減額した場合等に取り崩すほか、5年間の据置期間経過後、5年間で均等額を益金として取り崩すものとしています。

※3:その株式の取得価格が10億円を超える場合を除く。

※上記は令和2年度第3次補正予算について。

令和3年度当初予算案については、

補助率「2/3」→「1/2」、

補助上限額「400万円」→「250万円」

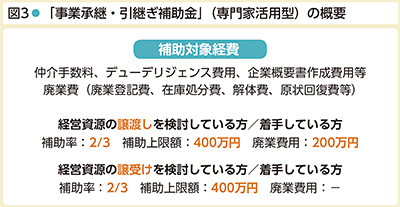

その他にも、M&Aの際のリスク回避の取組を支援するため、「事業承継・引継ぎ補助金」(図3)では、DD費用などのM&A実施時の専門家活用にかかる費用を補助することとしており、本税制と併せて活用することが可能となっています。ご関心をお持ちの方は、他の支援策も含めて、中小企業庁ホームページ等※4をご覧いただければと思います。本稿がM&Aを検討されるにあたっての参考になれば幸いです。

※4:経営資源の集約化に資する税制の詳細は、後日中小企業庁HPにて公表予定です。

中小企業庁 事業環境部

調査室 調査係長

鈴木 崚

(2020年4月より当社から出向中)

機関誌そだとう206号記事から転載

中小企業庁事業環境部 財務課

Tel. 03-3501-5803

本税制の適用にあたってのご質問は税理士または最寄りの税務署等にお問い合わせください。

経営に関するお役立ち資料を

お届けいたします