支援事例

株主・投資育成がわが社に不可欠な理由

日本フイルター株式会社

橋本ひろみ 社長

※所属・役職等は取材当時のものです。

本社所在地 :神奈川県横浜市

主な事業内容 :ろ過機、純水装置、排水・リサイクル装置等の製造・販売

創 業 :1955年

従業員 :135名

上場を求めないもの言わぬ安定株主

「投資育成は、上場を求めるベンチャーキャピタルと違って、“もの言わぬ安定株主”なので、経営に専念できる安心感があります。銀行のように資金を貸し借りする契約ではないので、中立的な立場で経営をサポートしてくれます」

神奈川県横浜市に本社を置く日本フイルターの橋本ひろみ社長は、微笑みながら語る。

同社は橋本社長の父の康彦氏が1955年にめっき用精密ろ過機の専門メーカーとして創業し、めっき関連では国内シェア70%を占める優良企業である。重金属などを含むめっきの排水を連続的に処理し、純水を作り出すリサイクルプラントの技術を持つ。

取引先はめっき専業企業および大手企業の表面処理部門で、約500社を数える。

同社は創業14年後の69年に投資育成の投資を受け、投資育成は約39%の株式を保有することとなった。

「父(康彦氏)は株主構成として同族、従業員、外部の安定株主が3分の1ずつ保有するべきだという考え方を持っており、投資育成にお願いしたと聞いています。投資育成は株を長期に保有し、経営に口を出さないし、公的色彩が強く、つぶれるようなこともないので頼もしい存在です」と橋本社長。

最初の投資から今年でちょうど50年を迎えて投資育成から表彰を受けた。投資育成では50年を越える投資先企業が日本フイルターを含めて18社、30年超では188社もあり、長期安定株主として投資先企業の自主性を尊重し、経営陣のサポートを行っている。

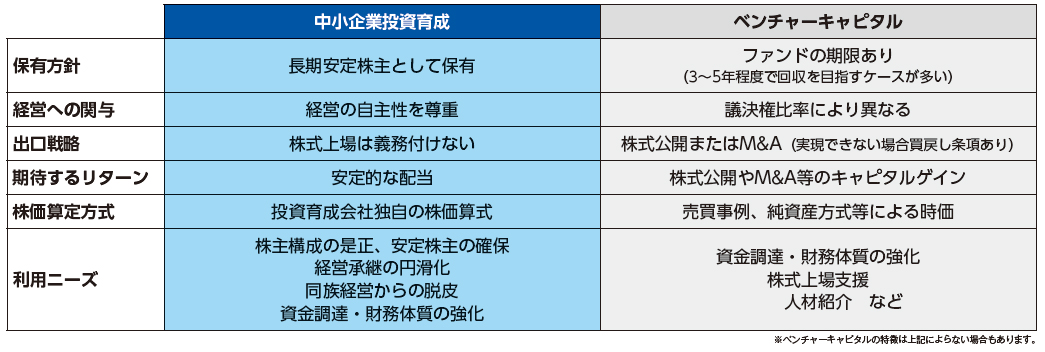

一般的にベンチャーキャピタルは、3~5年で投資先を上場させて資金を回収するが、投資育成は上場を求めない。その代わり、安定的な配当を期待して投資する。日本フイルターも毎期利益を確保し、配当を続けている。

投資育成に何でも相談 最も難しい課題が株式対策

橋本社長は常務になった頃から投資育成にいろいろな相談をしてきたという。

「実は父の時代にはそれほど投資育成とのやりとりはなかったのです。せいぜい、株主総会か賀詞交歓会ぐらいでした。私は、父の10倍くらい年中、担当者に連絡していて、『よろず相談窓口じゃないんですよ』と怒られそうなほど相談させてもらっています」と笑う。

現在の顧問弁護士や税理士も投資育成に紹介してもらい、アメーバ経営を導入する際はすでに導入している投資先企業を紹介してもらって話を聞きに行った。海外進出を検討した際にも、投資先企業に海外駐在員の給与や待遇、および海外勤務規定の作り方などを教えてもらった。潜在顧客の紹介を通じて、実際に取引が発生したこともある。

極端な相談では、康彦氏の葬儀の際に葬儀委員長への謝礼について質問したこともある。そんな予想外の相談にもちゃんと調べて答えてくれたという。

「最も難しい相談が株式対策でした。事業承継を前提として同族の持つ株式をどう集約すればいいか。その扱いは複雑で普通の税理士ではわからないので、私も調べたし、投資育成にも専門的なアドバイスをもらいました」

どんな中小企業でも事業を承継する以上、株式の集約や相続は大きな経営課題だ。

橋本社長は2004年に社長に就任したが、翌年に康彦氏が急逝した。予想しなかった現実に橋本社長は狼狽しながらも会社を守るために懸命に努力し、相続税の申告や国税局の調査にも対応した。

「社長就任の5年ほど前から父の要請もあり、相続税対策として計画的に親族に一定数の株式を贈与してきました。ところが、その計画の途中で父が亡くなったためにかなりあわてました」

また、以前は従業員が個人として株を保有していたが、約15年前に社員持株会を発足させて、社員の株を持株会に入れた。元社員達も説得して、持っていた株を持株会に売却してもらった。

長期安定株主である投資育成にとって、日本フイルターの将来的な安定は重要な問題だ。運命共同体である当事者だからこそ、投資育成からのアドバイスに橋本社長も納得したのだろう。

投資育成制度の特徴

■投資育成は、自己資金で出資を行っているという性格を背景に、投資先企業の自主性を尊重した友好的・与党株主として、中長期にわたり安定的に経営陣の後方支援を行います。

■投資先企業に対する経営干渉や役員派遣を行わず、配当を期待する株主として、長期にわたり経営の良き相談相手となります。

社員から次期社長を選ぶため投資育成に追加投資を要請

現在、日本フイルターには同族の後継者はいない。橋本社長は同族経営を脱し、社員から次の社長を抜擢しようと考えている。しかし、業績が好調のため株式の評価が高く、次期社長が買い取ることは困難だ。

「父からの相続も含めて株式は親族に分散していましたし、同族に代わって次世代の経営者を支える新たな資本構成が必要でした。いろいろと考えましたが、最終的には5年前、投資育成の持株比率を39%から48%まで増やしてもらいました」

加えて、橋本社長自身も持株比率を10%程度まで減らし、現在、同族全体の保有比率は15%未満まで下がった。

「ようやく、次期社長が個人で多額の資金を用意して株を買う必要はなくなりました。企業統治上、株を握ることは効果的ですが、経営は株だけではできません。幸い、能力を持った候補者がいるので、バトンタッチに向けて準備中です」

投資育成の存在は、事業承継のために大いに役立ったが、橋本社長は「投資育成を活かすも殺すも私たち経営者次第」と語る。

「税務や財務の税理士、法務の弁護士が専門医だとすると、投資育成はかかりつけ医です。企業経営に関わることなら何でも相談できます。その際、サポートをどのくらい引き出せるかはこちらの熱意次第です。余計なことは言わず、要請に的確に応えて手を差し伸べてくれる。そんな“総合診療医ドクターG”を使わないのはもったいない話です」

会社経営に対して真剣に立ち向かってきた橋本社長だから言えることだろう。

投資育成とベンチャーキャピタルの違い

機関誌そだとう201号記事から転載

-

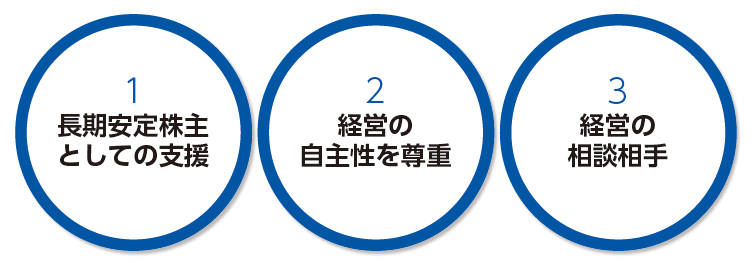

制度活用をご検討の皆様へ長期安定株主としての支援・経営の自主性の尊重・経営の相談相手の3つを元に様々なメリットをご提供いたします。詳細はこちら

制度活用をご検討の皆様へ長期安定株主としての支援・経営の自主性の尊重・経営の相談相手の3つを元に様々なメリットをご提供いたします。詳細はこちら -

資本政策の問題解決

資本政策の問題解決株式・新株予約権付社債など、投資の種類に関する情報を紹介しています。

詳細はこちら -

ご利用企業の声

ご利用企業の声投資育成制度をご利用いただいている企業様の声を紹介しています。

詳細はこちら -

事業継承支援

事業継承支援投資育成が新たに安定株主になることで、事業継承をスムーズに進めるための総合的な支援を行います。

詳細はこちら -

後継者育成

後継者育成若手経営者の会や次世代経営者ビジネススクールを通じて、後継者の方が学び合う場を提供し、人脈作りのお手伝いをします。

詳細はこちら -

支援事例中小企業投資育成がこれまで行ってきた、経営支援について事例としてご紹介します。詳細はこちら

支援事例中小企業投資育成がこれまで行ってきた、経営支援について事例としてご紹介します。詳細はこちら