経営戦略・成長戦略組織・人事・労務

全社員を、人生の勝利者に!強い組織をつくる「幸せ」の哲学

「M&Aをうまく使えれば、スピード感のある成長が実現できます。同規模の会社の買収で、売上や利益が一気に倍になる可能性もある」

このように解説してくれるのは、これまでコンサルタントとして数々のM&Aを手がけてきた株式会社岡&カンパニー代表取締役で、明治大学大学院グローバル・ビジネス研究科(MBA)教授の岡俊子氏だ。M&Aは、たしかに成長の起爆剤だ。単純に売上や利益が足し算されるだけではない。買収先とのシナジー効果により既存事業の成長も期待できる。

なかでも岡氏が注目しているのは、中堅企業のM&Aだ。

「大企業は、何事に対しても動きが鈍いが、中堅企業は、意思決定が早く動きも早いです。中堅企業が、大企業が手を出せない中小・零細企業を買収するメリットは多分にあり、M&Aを使いこなすようになれば、社会的なインパクトは大きいといえます」

M&Aは自社の成長を加速させるだけではない。プレーヤーの新陳代謝により産業を活性化させるといった社会的な意義も秘める。

ただ、M&Aはいいことばかりではない点には注意が必要だろう。買収した事業が順調にいかなければ、のれん代や固定資産の減損の計上などを余儀なくされる可能性がある。直ちにキャッシュが出ていくわけではないが、決算が悪くなると銀行からの評価が下がり、負の連鎖が始まってしまう。M&Aは、失敗すると副作用の大きい劇薬ともいえる。

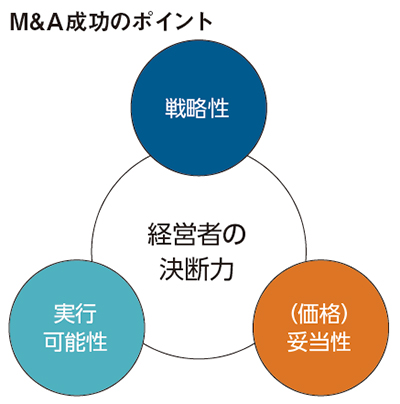

この諸刃の剣ともいえるM&Aを成功させるには、どうすればいいのか。岡氏は「戦略ありきかどうか」がポイントだと指摘する。

「M&Aは、今年来年のためにやるものではありません。5年後を見据える必要があります。5年後の業界はどうなっていて、その中で自社はどのような姿を目指すのか。そこから逆算して、いまどのような会社を買い、どう育成するのか。このような戦略なしにM&Aを進めてはいけません」

戦略を起点としたM&Aと対極にあるのが、「案件ありき」のM&Aだ。仲介会社などに「何か案件があったら持ってきて」と声をかける。このやり方では、成長の“手段”であるはずのM&Aが“目的”化しやすい。その結果、戦略から外れた買収に走り、後に後悔する羽目になる。

「何を達成するためにM&Aを行うのか」。この問いかけが重要である。

岡氏はM&Aを志向する経営者には二つの要素が求められると考える。

「今はどの業界も転換期にありますので、まずは“先見性”が必要です。業界がどのようになるのかを感じ取り、だからこそ、ここに布石を打つと判断し、実行に移せる経営者が生き残れると思います」

もう一つの要素は、経営者の“人間性”である。

「尊敬されない会社や経営者には、誰も会社を買われたくないですよね。度量の広さのある経営者がM&Aを成功させるのです」

会社同士の結婚ともいえるM&Aにおいて、企業の文化や価値観のすり合わせは大切なことである。買い手側は、「あなたたちに活躍してもらいたい。今までできなかったサポートがあれば、私たちがそれをやるので、自分たちで企業の価値を高めてほしい」というスタンスを見せ、実際に早い段階からそれを目に見える形で実行していくことが、M&Aを成功に導く手段といえる。

「買われた側の従業員の立場になれば、自社の文化も認めてもらいつつ、待遇が多少良くなったとか、提案に耳を傾けてもらったといった、小さなサクセスが積み重なることにより、会社がいい方向に変わったと実感するはずです。企業価値を素早くめるために、100日プラン※などの手法を、中堅企業も参考にしたら良いと思います」

※:買収後の企業統合を進めていくために最も重要といわれる100日間(3カ月間)における施策実施計画

M&Aで気をつけるべきポイントは他にもある。数字に表れないためわかりづらいが、企業文化や価値観は要チェックだ。岡氏は過去の反省を込めて、次のように語ってくれた。

「昔は、価値観の違う企業同士でシナジーを出すのが経営者の腕の見せどころだと考えていました。しかし、価値観の違いは根深く、違いすぎるとうまくいかないことが多かった。トップの立ち居振る舞いや、取引先など周辺からの情報も参考にして、“自社と合わない”と思ったら無理しないほうがいいでしょう」

ただ、一方で、自社と合うことを期待し過ぎるのも禁物だとか。

「“7割のフィット感”があれば十分。100%合う会社はないことを理解し、残りについては経営者として度量の広さを示すべき。それでこそ買い手が尊敬されて、その後の統合にもプラスの効果が出てきます」

M&Aのディールはプロに任せてもいいが、統合作業は自社でやるしかない。その際には、買収先社員からの信頼感がものをいうのだ。

実務面では、価格も成否を分ける重要な要素だ。たとえばデューデリジェンスの結果、買収先候補の適正な価値が80億円だったとする。しかし、売り手が100億円から譲らなければ、20億円のギャップが生じる。その差をシナジーで埋めることができなければ、M&Aは失敗だ。

「デューデリジェンスやシナジー効果の算定の他、統合のためにかかるガバナンスコストの見積もりを精査することは重要です。これらの算定が甘いと、最初から負け戦をすることにもなりかねません」

M&A後は、当初の目論見が達成されているかどうかの検証も必要だ。まず1年後の検証は必須。その後も、3年、5年、10年というように節目ごとに確認したい。岡氏は、「ここでも重要なのは戦略」と強調する。

「M&Aで買収先の顧客離れが起こったとします。しかし、技術を持つ従業員を獲得するためのM&Aなら、売上が多少落ちても、従業員が残っていればいい。戦略によってKPIは変わります。M&Aの効果を正しく評価するためにも、戦略を明確にしておく必要があります」

ここまで説明してきたM&A成功のポイントは、未経験の経営者にはハードルが高く感じたかもしれないが、身構える必要はない。最後に、岡氏は次のようなアドバイスで締めくくってくれた。

「M&Aは経営のツールなので、やればやるほどノウハウが蓄積してうまくなります。1回目は使いこなせないかもしれない。でも大切なのは、失敗を恐れずに土俵にあがること 第一歩を踏み出すことが、飛躍的な成長につながるのです」

株式会社岡&カンパニー 代表取締役

明治大学グローバル・ビジネス研究科(MBA)

専任教授 岡俊子さん

機関誌そだとう206号記事から転載

経営に関するお役立ち資料を

お届けいたします